【股指期货】题材轮动,指数震荡攀升

市场回顾:上周A股周二回调后连续三日反弹,沪指小幅收涨,科技板块有所回撤。海外方面,美国通胀数据(CPI)低于预期,降息预期回升。日本央行如期加息25bp,市场反应整体平稳,未出现明显恐慌。海外股市在震荡中上行,延续对前高的冲击态势。

短期判断:当前增量驱动相对有限,结构性机会仍主要围绕AI、新能源、商业航天、海南本地等主题展开。整体情绪偏积极,短期下行空间或有限,指数大概率维持高位震荡格局。若政策预期与风险偏好进一步抬升,未来一个月内沪指仍有望再度站上4000点。

中长期展望与跟踪:更持续的行情仍需“盈利拐点 数据验证”共同支撑。后续重点跟踪:一是“反内卷”等政策对行业竞争格局、龙头盈利与毛利率的改善效果;二是PPI、核心CPI等数据能否延续修复;三是非金融板块营收与净利能否实现同步回升;四是出口与地产相关指标的边际变化及其对内需的传导。若明年业绩增速持续改善,指数仍有进一步上行的空间。

策略建议:期指单边维持克制,仓位不超过 20%;顺势试多IF 或 IC,严格设置止损止盈,回调时分批低吸、避免追高。套利方面,可暂时空仓观望。期权层面,投资者可考虑开仓上证50/沪深300指数宽跨式卖出策略。

一、市场行情回顾

1.1 经济数据&宏观政策

从公布结果看,本次 1年期LPR为3.0%、5年期LPR为3.5%,与前值完全一致,属于按兵不动。这意味着短端与中长端贷款定价锚整体保持稳定,政策信号偏“稳”,更强调观察前期宽松传导效果,而非继续用降息去加码刺激。

从逻辑上说,LPR不变通常反映两类权衡:一是稳汇率与稳预期的外部约束仍在,需要避免利差进一步走阔带来的压力;二是银行体系净息差承压背景下,进一步下调贷款报价的空间和意愿都更谨慎(尤其在存款成本下行节奏不完全同步时)。对实体影响上,1年期LPR更偏向企业流动资金与一般贷款定价,不变意味着企业融资成本短期不会因“报价下调”而自动再降,后续降成本更多可能来自结构性工具、竞争性加点下行或财政贴息等方式。5年期LPR是按揭贷款的重要参考,不变意味着房地产端的“利率刺激”没有新增一档,政策更像是把重心放在因城施策、供给侧去库存、融资协调机制等综合手段上。

1.2 市场行情数据

上周主要股指涨跌不一,沪指小幅收涨,深成指走低,创业板下跌2.26%;两市日均成交额超1.7万亿元,近期成交额走稳,仍保持在较高水平。商贸零售板块大涨超6%;非银金融、美容护理等板块涨超2%。电子以及电力设备板块出现较大回调。

二、股指期货数据分析

2.1 股指期货涨跌幅

上周股指期货合约涨跌不一,IH走势较好。IC以及IM远月合约贴水走缩,中小盘股近期调整后,市场对于后市较为乐观,普遍不认为调整会持续。

2.2 股指期货基差

2.3股指期货基差年化升贴水率

三、期权数据分析

3.1 期权成交及持仓概况

期权方面,期权成交量整体有所回升。期权持仓PCR整体处在高位,期权卖方当前对于上证50指数、500ETF等标的强烈不看跌,对其余标的同样信心较强,目前期权市场卖方情绪整体看不跌。

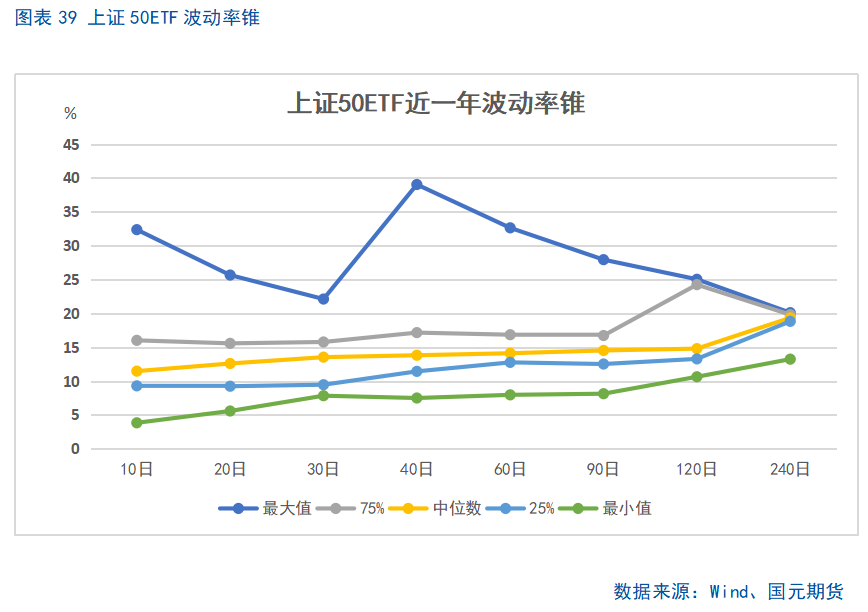

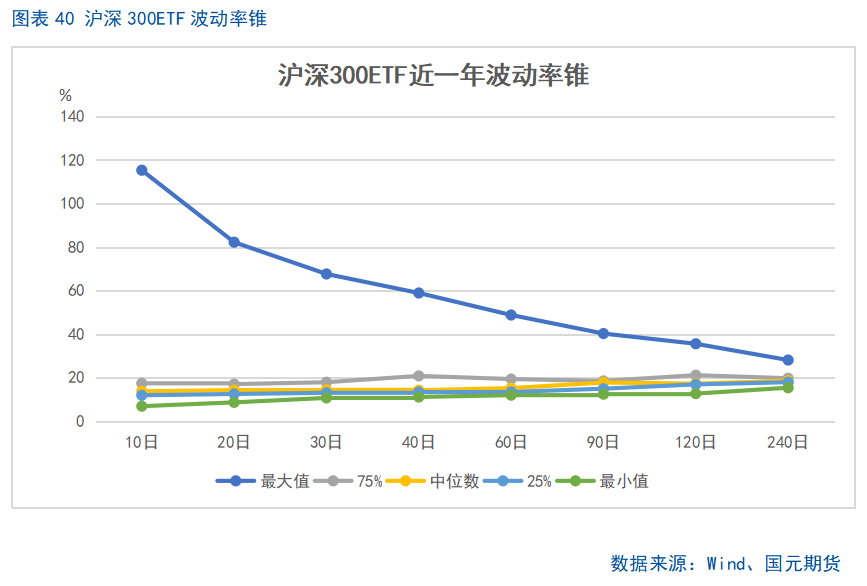

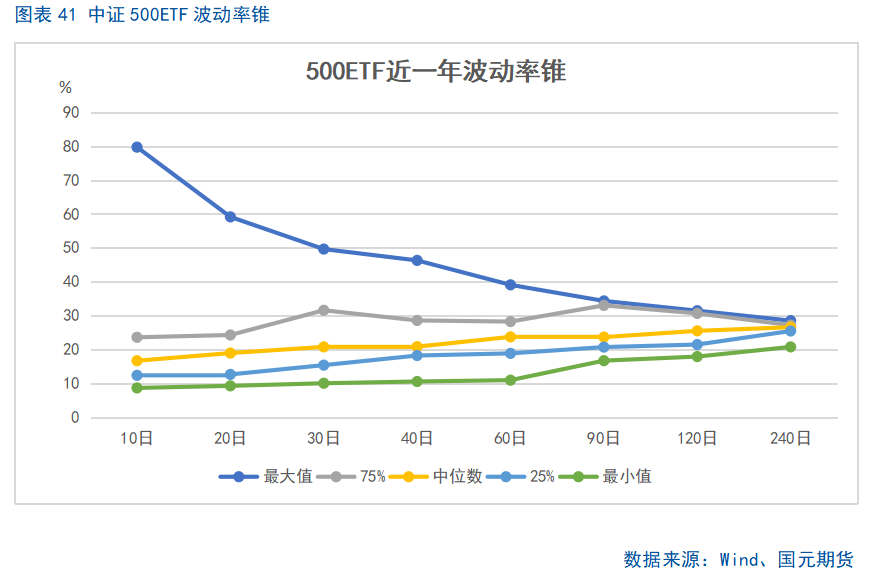

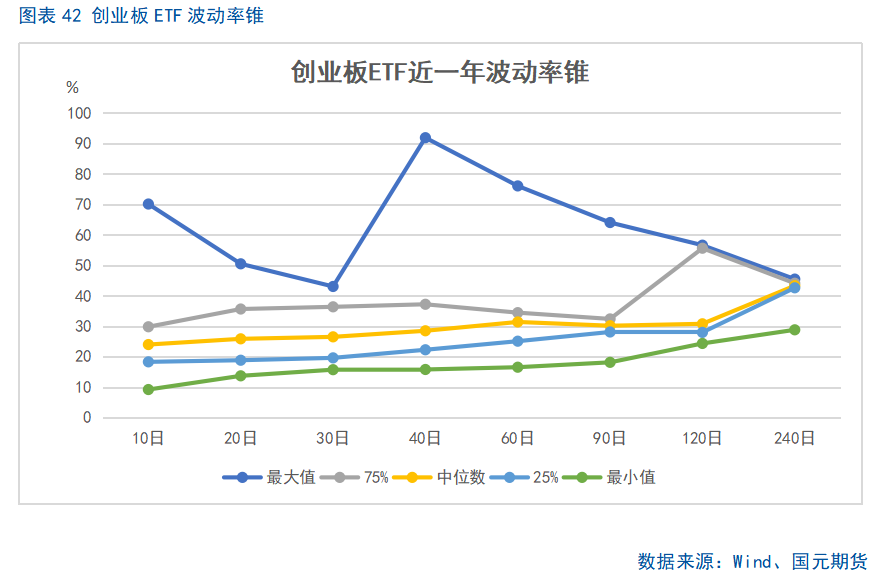

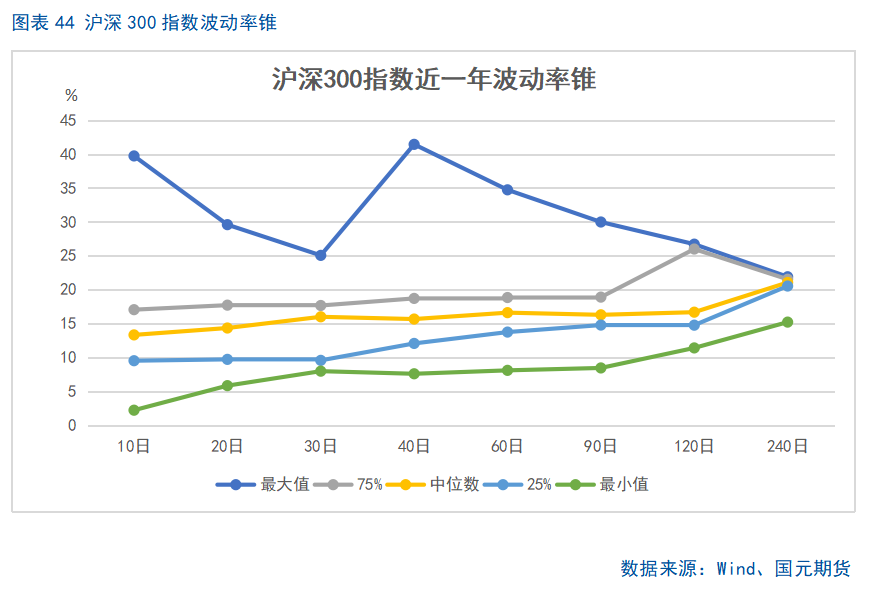

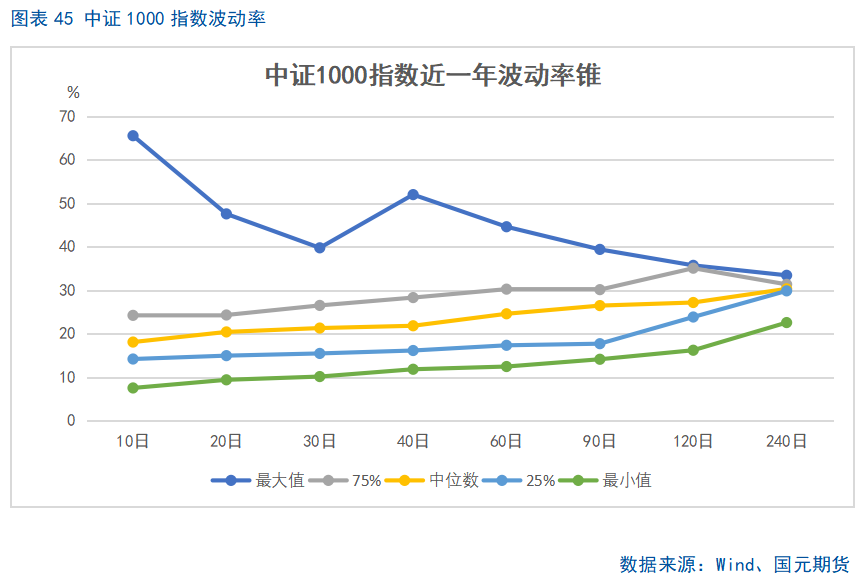

3.2 期权波动率分析

股指反弹,期权加权平均隐含波动率整体走低,目前整体处在中等偏低水平,市场情绪较为稳定。当前各标的期权加权平均隐含波动率在14%-26%附近,整体处在近年中等偏低水平。市场当前震荡预期较强。

市场回顾

上周A股周二回调后连续三日反弹,沪指小幅收涨,科技板块有所回撤。海外方面,美国通胀数据(CPI)低于预期,降息预期回升。日本央行如期加息25bp,市场反应整体平稳,未出现明显恐慌。海外股市在震荡中上行,延续对前高的冲击态势。

短期判断

当前增量驱动相对有限,结构性机会仍主要围绕AI、新能源、商业航天、海南本地等主题展开。整体情绪偏积极,短期下行空间或有限,指数大概率维持高位震荡格局。若政策预期与风险偏好进一步抬升,未来一个月内沪指仍有望再度挑战4000点。

基本面与宏观

四季度政策边际力度有所收敛,经济数据整体偏弱;在补贴退坡的背景下,消费修复仍显不足,但市场对明年政策仍保持相对乐观的预期。盈利端方面,三季度在物价回暖带动下,“盈利底”预期得到强化:全A以及金融、非金融利润同比均实现正增长,其中金融修复更为领先,非金融由“止跌”向“温和改善”过渡,科技与高端制造贡献相对突出。价格层面,核心CPI回升、PPI修复在一定程度上体现供给出清与价格秩序改善;但需求端仍偏弱,消费与制造业投资动能不足,PMI持续走弱,地产链条压力仍未完全缓解。

中长期展望与跟踪

更持续的行情仍需“盈利拐点 数据验证”共同支撑。后续重点跟踪:一是“反内卷”等政策对行业竞争格局、龙头盈利与毛利率的改善效果;二是PPI、核心CPI等数据能否延续修复;三是非金融板块营收与净利能否实现同步回升;四是出口与地产相关指标的边际变化及其对内需的传导。若明年业绩增速持续改善,指数仍有进一步上行的空间。

策略建议

期指单边维持克制,仓位不超过 20%;顺势试多IF 或 IC,严格设置止损止盈,回调时分批低吸、避免追高。套利方面,可暂时空仓观望。期权层面,投资者可考虑开仓上证50/沪深300指数宽跨式卖出策略。

写作日期:2025年12月23日

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。