黑色建材-反内卷政策情绪走弱后玻璃何去何从?

一、反内卷预期降温,期价大幅回落。

7月底政治局会议召开,会议更多强调既定政策落实落细,增量政策也未突破市场之前过热预期。制造业PMI给出信号,7月内外需有走弱迹象,反内卷市场情绪降温,玻璃期价近两周先出现大幅上涨,随后一周大幅下跌,基本收回涨幅,市场波动剧烈。后续情绪回归理性后,玻璃预计重新进入基本面定价格局。

二、供应低位稳定,库存由厂库转移到中游贸易商和期现商,下游需求依旧偏弱。

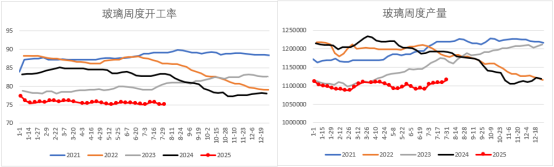

截至2025年7月底,剔除僵尸产线后,国内浮法玻璃生产线共计296条,日产能共计20万吨,在产222条,日产量15.96万吨。2025年7月,点火生产线1条,放水生产线2条。

资料来源:mysteel 广州期货

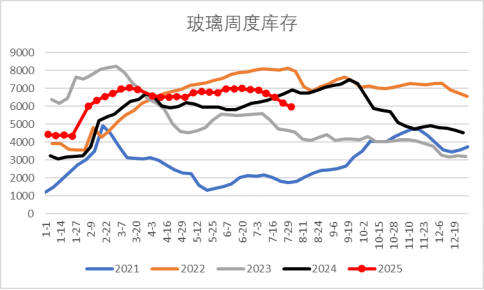

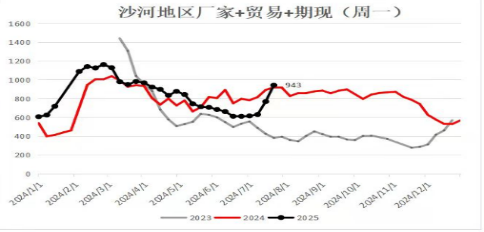

前期反内卷情绪高涨,盘面升水带动期现大量进场,库存从厂家转移至中游贸易商、期现商,沙河期现库存创新高,湖北地区同样库存发生转移,中游未来面临出货压力。

资料来源:mysteel 广州期货

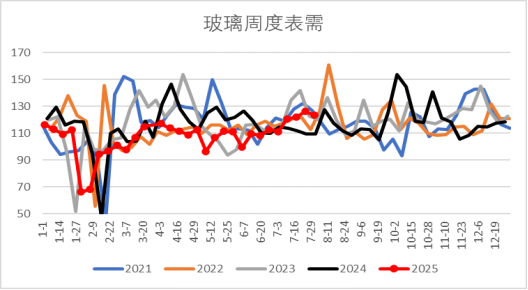

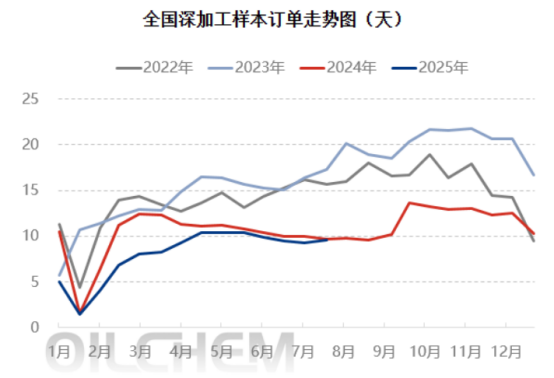

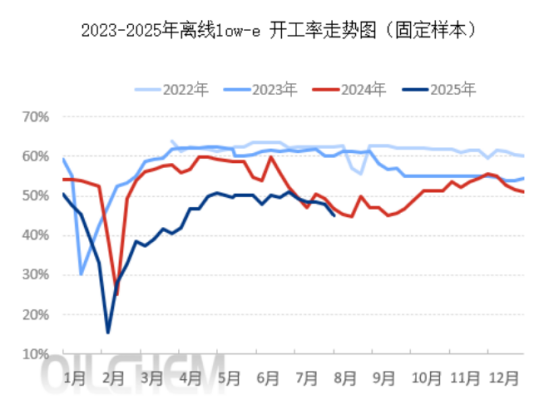

“反内卷”情绪退潮,盘面受情绪影响快速回调,投机情绪走弱,现货负反馈,上游产销走弱明显。总体来看,刚需仍旧弱稳定,投机需求走弱,整体需求下降。深加工订单环比略微好转,同比依旧偏差,low-e开工率同比偏弱。全国深加工样本企业订单天数均值9.55天,环比 2.7%,同比-1.55%。目前深加工利润依旧偏低,钢化及中空产品目前暂未跟涨,此轮储备原片库存天数增幅高于订单增幅。中国LOW-E玻璃样本企业开工率为74.6%,环比-2.9%。

资料来源:mysteel 广州期货

资料来源:mysteel 隆众资讯 广州期货

三、后期展望

库回归基本面,深加工订单偏弱,lowe开工率持续偏低,玻璃刚需端有一定压力,长远看依旧处于地产周期底部,竣工缩量,最终行业需要产能出清来解决过剩困境。“反内卷”情绪或仍有反复,但对玻璃市场实际影响预计不大,近期宏观情绪扰动较多,预计短期玻璃整体表现为宽幅震荡。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。