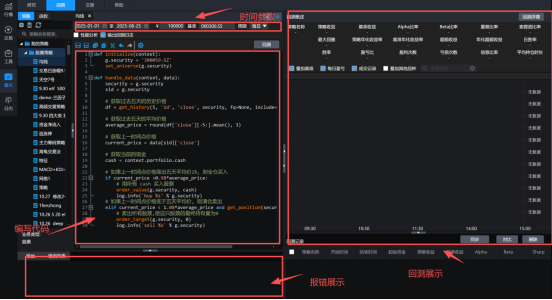

Ptrade策略引擎基于事件驱动模型执行策略逻辑

为什么你需要了解Ptrade的策略引擎?

如果你想真正掌握量化交易,仅仅知道策略代码是不够的,你还需要理解Ptrade的策略引擎是如何运作的。

Ptrade的策略引擎基于事件驱动模型,通过不同的事件函数(如initialize、handle_data等)来执行策略逻辑。今天,我们就来深入解析Ptrade的策略引擎,帮助你从入门到精通!

Ptrade策略引擎的核心:事件驱动模型Ptrade的策略引擎以事件触发为基础,通过以下核心函数完成策略的执行:

1. initialize(必选)—— 策略初始化 作用:

作用:

在策略启动时运行一次,用于初始化全局变量(如股票池、参数设置等)。

执行时机:

回测:启动时运行一次。

实盘:每次启动策略时运行一次。

注意事项:

不要在这里执行耗时操作,否则会影响策略启动速度。

2. before_trading_start(可选)—— 盘前准备 作用:

作用:

在每个交易日开始前运行,用于更新数据或计算盘前信号。

执行时机:

回测:每个交易日8:30执行。

实盘:默认每天9:10执行(可配置)。

注意事项:

在实盘时,9:10前行情数据可能未更新,建议用sleep延迟或改用run_daily。

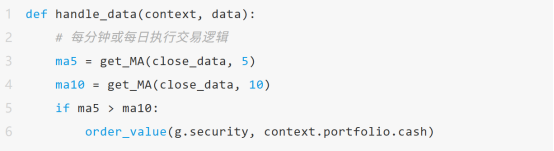

3. handle_data(必选)—— 盘中交易逻辑 作用:

作用:

根据设定的频率(每分钟或每日)执行交易逻辑。

执行时机:

日线策略:每天收盘后执行(回测15:00,实盘时间由券商配置)。

分钟策略:每分钟执行一次(回测9:31-15:00,实盘9:30-14:59)。

注意事项:

非交易日不会触发。高频策略需注意性能问题。

4. after_trading_end(可选)—— 盘后处理 作用:

作用:

每天交易结束后运行,用于数据保存或生成报告。

执行时机:

默认15:30执行(时间可配置)。

注意事项:

适合用于盘后分析,不影响次日交易。

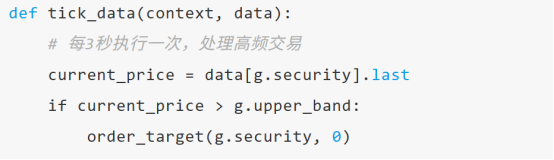

5. tick_data(可选)—— 高频Tick级交易 作用:

作用:

每3秒执行一次,用于Tick级高频策略。

执行时机:

仅实盘可用,执行时间为9:30-14:59。

注意事项:

需要开通Level2行情才能获取逐笔数据。如果策略执行超过3秒,会丢弃中间未处理的Tick。

总结

关注"叩富问财"公众号,回复"资深吴经理",联系专属客户经理开通量化交易权限!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"资深吴经理",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。