茂金属聚乙烯:2025年12月国产供应缩量2026年1月装置生产计划预报

导语

据卓创资讯统计,2025年12月茂金属聚乙烯国产供应量环比减少5.04%。进入2026年1月份,随着新投产能陆续释放以及石化排产的比例增加,国产供应量预计有所增量。

茂金属排产比例减少国产供应量有所缩量

据卓创资讯统计,2025年12月茂金属聚乙烯国产供应量环比减少5.04%。主要是部分生产企业对茂金属产品的生产任务基本完成加之茂金属产品进入需求淡季,因此国内部分石化装置对茂金属聚乙烯产品排产的比例有所减少。月内兰州石化和埃克森美孚(惠州)装置维持全月生产茂金属聚乙烯产品,虽然国内另外增加了大庆石化和扬子石化排产茂金属聚乙烯产品,但实际供应量增幅有限,齐鲁石化和独山子石化新全密度装置在月内并未有茂金属聚乙烯产品的生产情况,因此供应量较上月下滑明显。

表112月国内茂金属聚乙烯产品生产情况汇总

地区 |

厂家名称 |

产能 |

品种 |

所产牌号 |

东北地区 |

大庆石化 |

7.8 |

LLDPE |

3711 |

华东地区 |

扬子石化 |

20 |

全密度 |

F181F |

华南地区 |

埃克森美孚(惠州) |

50 |

LLDPE装置2线 |

1018.RA、1018.RF、3527.PA |

西北地区 |

独山子石化 |

10 |

老HDPE |

mLL1018B |

兰州石化 |

6 |

老全密度 |

mPE3010 |

|

30 |

新全密度 |

mPE1018、mPE1012 |

茂金属聚乙烯国产量结构分析

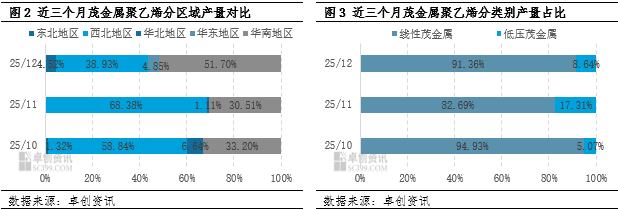

从茂金属聚乙烯产量区域分布来看,12月华南地区茂金属聚乙烯产品供应升至全国首位,产量占比在51.70%,较上月提升了21.18个百分点,主要是由于区域内埃克森美孚(惠州)50万吨/年的LLDPE装置2线未有停车检修,保持全月稳定生产,供应量较上月有所增加。西北区域产量排名位居第二位,产量占比在38.93%,较上月下滑了29.45个百分点,主要是由于区域内独山子石化的新全密度产线在月内未进行茂金属聚乙烯产品的排产,因此产量供应下滑明显。华东地区产量排名位居第三位,月内仅有扬子石化装置生产茂金属聚乙烯产品。

从茂金属聚乙烯产量分类别来看,12月线性茂金属产量仍位居首位,产量占比在91.36%,环比增加8.66个百分点,主要是由于增加了埃克森美孚(惠州)和扬子石化对于线性茂金属聚乙烯的供应量。低压茂金属聚乙烯供应量有所减少,产量占比在8.64%,月内虽然增加了大庆石化生产低压茂金属聚乙烯产品,但独山子石化和齐鲁石化均减少了对其排产的比例。

新投产能陆续释放国产供应量预计有所增加

2026年1月国内茂金属聚乙烯产量预计环比有所增加,主要是由于新投产能陆续释放以及石化排产的比例增加。据了解,1月国内计划将有扬子石化、兰州石化、广东石化和埃克森美孚(惠州)装置计划生产茂金属聚乙烯产品,而大庆石化和独山子石化对茂金属聚乙烯产品的阶段性排产结束,月内未有茂金属聚乙烯产品的生产计划。具体来看,扬子石化计划于月上旬延续上月的茂金属产品生产,时间相对较短;兰州石化新全密度装置计划全月生产茂金属聚乙烯产品,其老全密度装置月内存装置小修计划,其余时间主产低压茂金属管材料;广东石化计划将于月中转产茂金属聚乙烯产品;埃克森美孚(惠州)将不仅有50万吨/年的LLDPE装置生产茂金属聚乙烯产品,其73万吨/年的LLDPE装置也将计划转产茂金属聚乙烯产品,新投产能陆续释放,供应量将有所增加。整体来看,2026年1月国内茂金属聚乙烯供应量预计有所增加,月产量预计环比增加61.67%。

表22026年1月国内茂金属聚乙烯生产计划预报

地区 |

生产企业 |

mPE牌号 |

生产阶段 |

华东地区 |

扬子石化 |

F181F |

月上旬 |

西北地区 |

兰州石化 |

mPE3010 |

月上旬、月中下旬 |

mPE1012 |

月中旬 |

||

mPE1018 |

月上旬、月下旬 |

||

华南地区 |

广东石化 |

3518CB |

月中旬 |

1018HA |

月下旬 |

||

埃克森美孚(惠州) |

茂金属产品 |

全月 |

文|孙垒

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。