【国债期货】长端利率下行预期强化

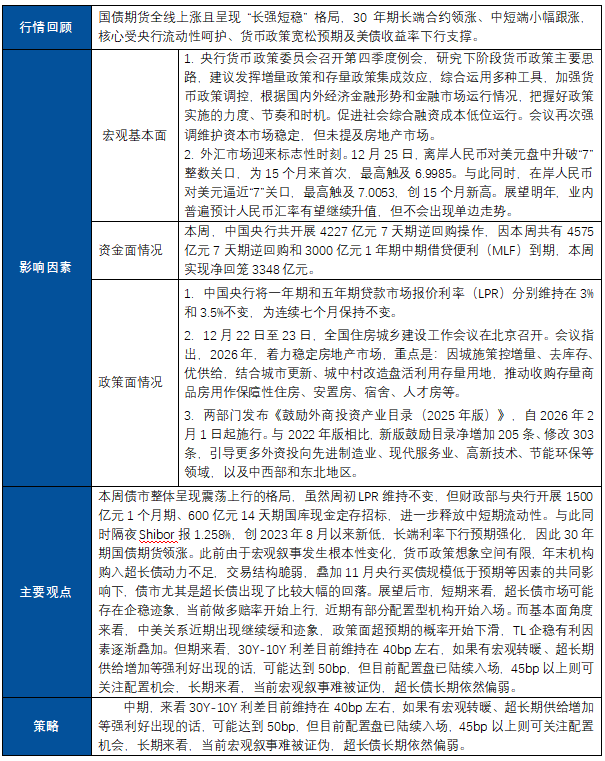

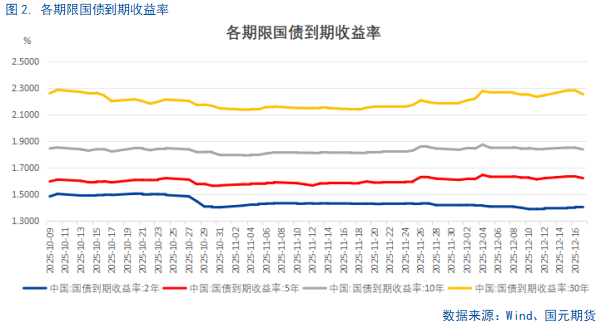

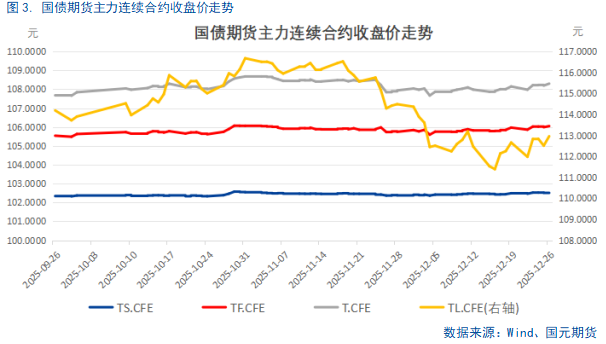

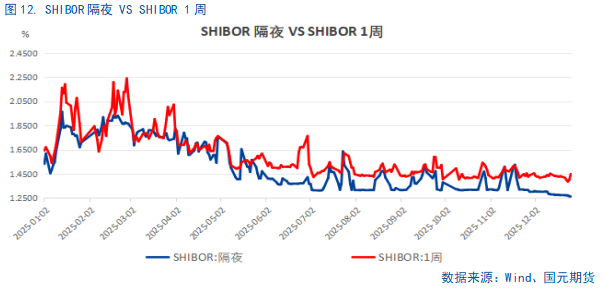

主要观点:本周债市整体呈现震荡上行的格局,虽然周初LPR维持不变,但财政部与央行开展1500亿元1个月期、600亿元14天期国库现金定存招标,进一步释放中短期流动性。与此同时隔夜Shibor报1.258%,创2023年8月以来新低,长端利率下行预期强化,因此30年期国债期货领涨。此前由于宏观叙事发生根本性变化,货币政策想象空间有限,年末机构购入超长债动力不足,交易结构脆弱,叠加11月央行买债规模低于预期等因素的共同影响下,债市尤其是超长债出现了比较大幅的回落。展望后市,短期来看,超长债市场可能存在企稳迹象,当前做多赔率开始上行,近期有部分配置型机构开始入场。而基本面角度来看,中美关系近期出现继续缓和迹象,政策面超预期的概率开始下滑,TL企稳有利因素逐渐叠加。但期来看,30Y-10Y利差目前维持在40bp左右,如果有宏观转暖、超长期供给增加等强利好出现的话,可能达到50bp,但目前配置盘已陆续入场,45bp以上则可关注配置机会,长期来看,当前宏观叙事难被证伪,超长债长期依然偏弱。

策略:

中期,来看30Y-10Y利差目前维持在40bp左右,如果有宏观转暖、超长期供给增加等强利好出现的话,可能达到50bp,但目前配置盘已陆续入场,45bp以上则可关注配置机会,长期来看,当前宏观叙事难被证伪,超长债长期依然偏弱。

一、 周度复盘

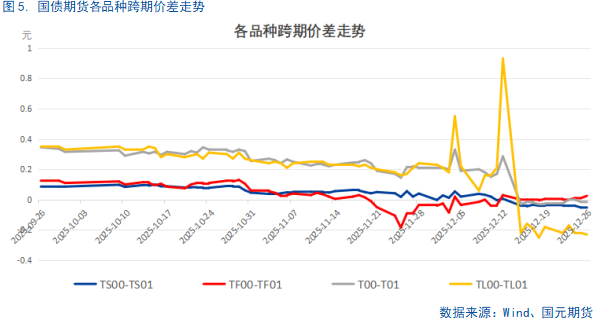

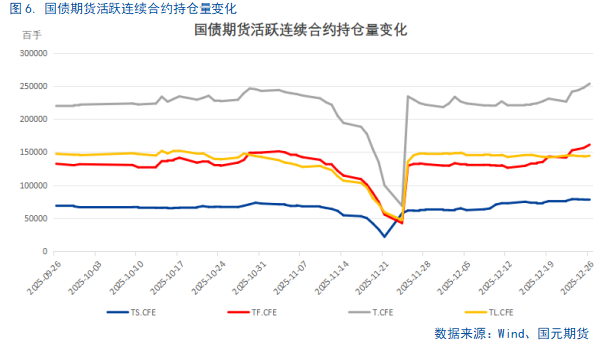

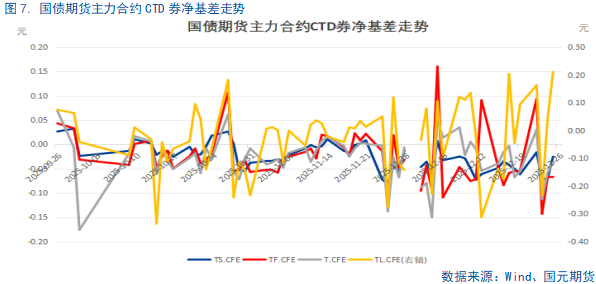

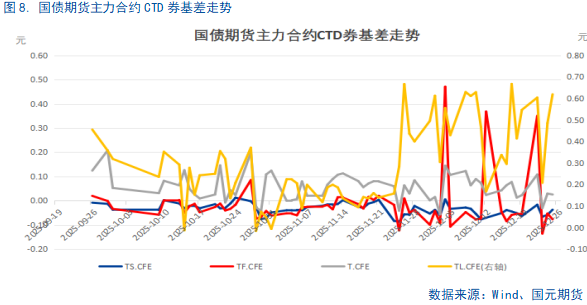

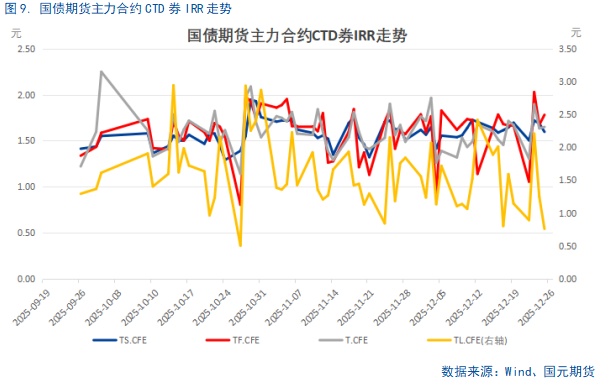

二、国债期货指标

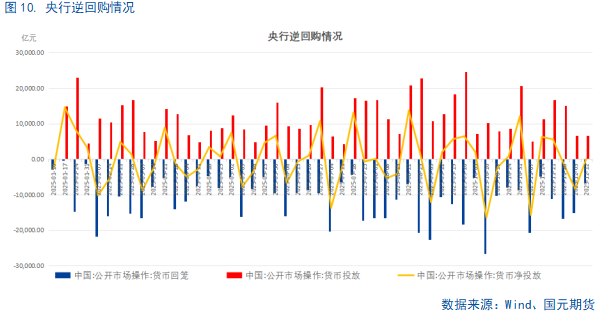

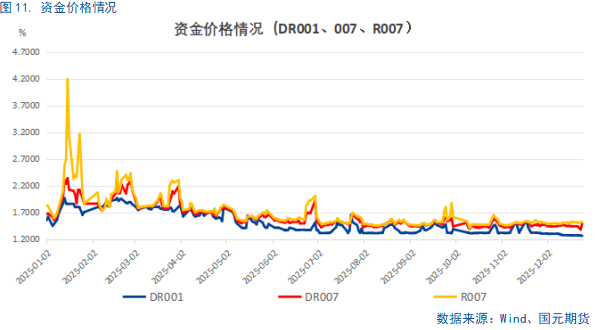

三、主要影响因素

3.1

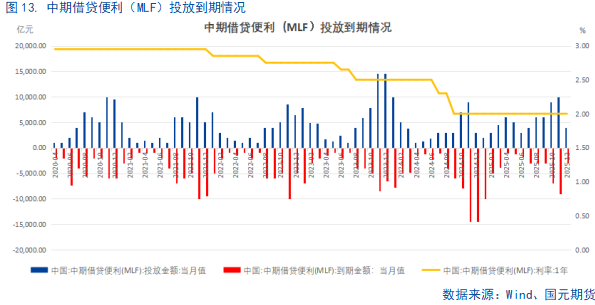

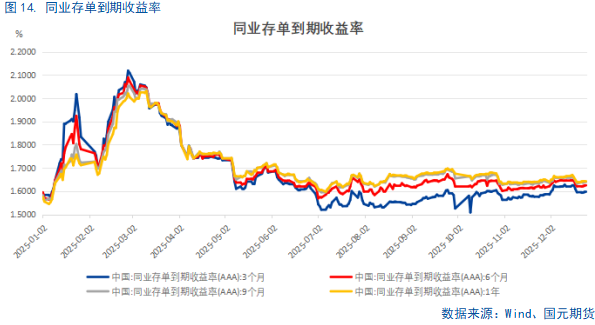

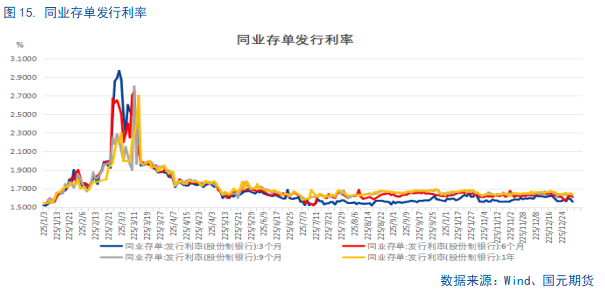

资金面情况

写作日期:2025年12月26日

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。