【沥青】12月市场利空因素继续发酵中上旬沥青现货价格持续下滑

导语

12月份北方大部分地区气温进一步下降,沥青刚性需求整体表现冷清,而南方地区沥青刚性需求仍以平稳为主,需求尚未有明显增量,沥青基本面持续偏弱叠加成本端支撑不足,施压沥青现货价格持续下跌。短期来看,北方地区沥青刚性需求或将继续走弱,需求端整体偏空,叠加目前沥青生产理论利润较高,成本端支撑不足,12月下旬沥青现货市场或仍以利空因素为主,价格存继续下跌可能。

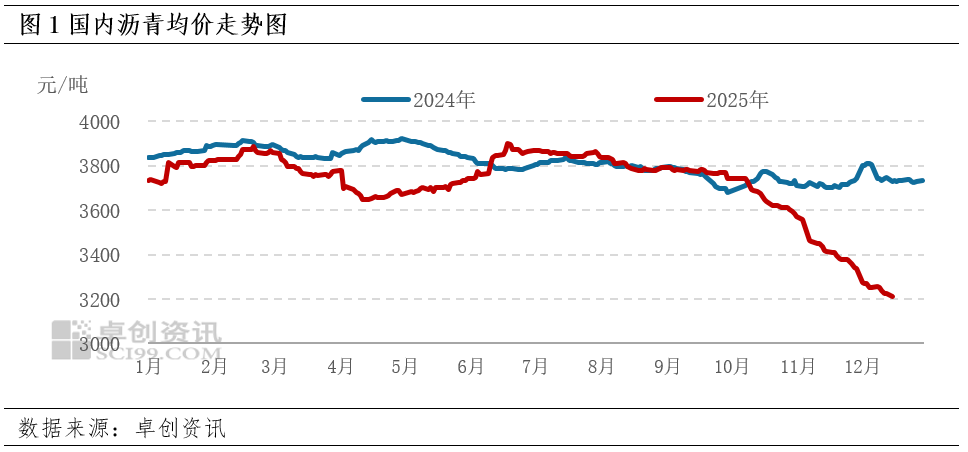

沥青市场回归基本面 12月中上旬沥青现货价格继续下滑

2025年12月中上旬沥青现货价格整体呈现持续下跌的行情走势。截至12月18日,12月中上旬沥青现货均价跌至3268.69元/吨,较11月同期沥青现货均价下跌了225.03元/吨,跌幅为6.44%,跌幅有所扩大;与11月份整体沥青现货均价相比较下跌了188.34元/吨,跌幅为5.45%。其中12月中上旬最高价为3360.43元/吨,出现在12月1日,最低价在3211.86元/吨,出现在12月18日。从波动幅度来看,12月中上旬国内市场沥青价格波动幅度为188.34元/吨,整体维持偏弱波动。综合来看,12月中上旬,成本端支撑不足,加之沥青市场回归基本面,对沥青现货价格利空影响明显,施压沥青现货价格继续下滑。

12月稀释沥青贴水下降叠加原油价格维持偏弱波动 成本端对沥青现货价格支撑不足

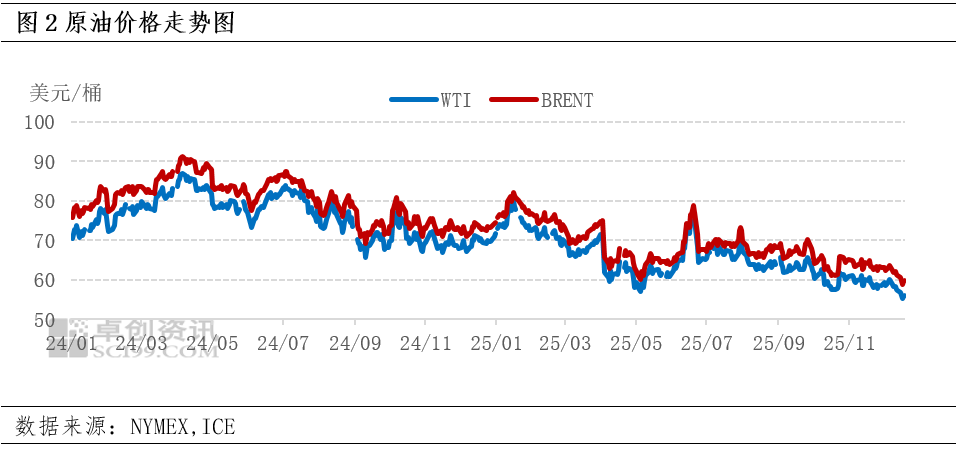

从成本端来看,12月中上旬原油价格整体维持偏弱波动。虽然美联储降息叠加本月中旬南美地区油轮扰动,为原油价格形成一定支撑。但由于美国原油以及成品油持续累库,基本面偏弱,形成对原油价格的拖累,原油市场多空因素交织,油价整体维持偏弱波动。截至12月18日,原油均价57.96美元/桶,较11月同期跌1.99%;布伦特原油均价61.67美元/桶,较11月同期跌2.36%。叠加12月中东重质原油贴水跌幅超过1美元/桶,稀释沥青贴水跌幅超过3美元/桶,原料成本下跌,沥青生产效益出现不同程度改善,成本端对沥青现货价格支撑明显转弱。

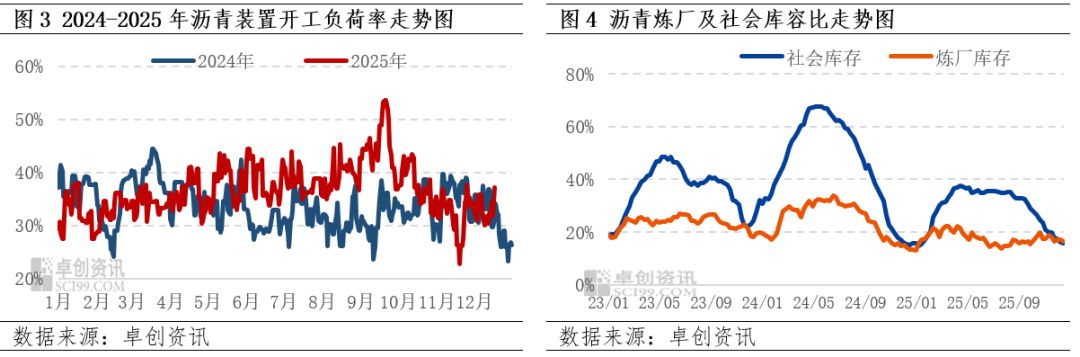

沥青现货资源供应相对充裕基本面偏弱利空影响明显

虽然从供应端来看,12月中上旬沥青装置开工负荷率整体仍维持在偏低位置波动。截至12月17日,沥青装置平均开工负荷率为32.82%,环比上涨0.71个百分点,沥青装置开工负荷率整体涨幅有限。然而由于12月份北方地区气温继续下降,道路施工陆续结束,北方地区沥青刚性需求的季节性下滑仍在持续,叠加南方地区沥青刚性需求整体表现平稳,需求并未有明显增量。相对偏弱的需求端而言,沥青现货资源供应仍然较为充裕,月内炼厂库存出现阶段性增加,上旬炼厂库容率增至17.18%,随后出现小幅下降,基本与11月底炼厂库存持平,基本面偏弱持续施压沥青现货价格下行。

12月下旬来看,由于北方地区气温下降,刚需预计将继续走弱,入库需求有所增加,南方市场需求也缺乏改善空间,需求端整体偏空。加之山东总体开工率相对稳定,但是近期茂名石化沥青明显增产,且南方其他主营单位无减量计划,南方市场供应总体充裕,供应端仍施压现货价格。此外,由于原油市场持续关注俄乌停火协议和南美问题,预计油价宽幅震荡,运行区间预计并不会有较为明显的变化,成本端支撑乏力。整体来看,12月下旬沥青现货市场利空因素仍然居多,预计12月下旬沥青现货价格继续下跌,全国均价运行区间大体在3180-3200元/吨。

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。