QMT操作指南:如何利用XTquant库轻松搞定财务、实时、历史行情

信息来源:XtQuant.XtData 行情模块 | 迅投知识库

在量化交易中,数据是策略落地的核心 —— 无论是回测历史策略、监控实时盘面,还是分析公司财务基本面,靠谱的数据获取工具能省一半力。XTquant 作为QMT自带Python 框架,凭借简洁的数据接口、全面的数据覆盖,成为量化交易者的常用选择。今天就聊聊如何用 XTquant 高效获取财务数据、实时行情和历史数据。

一、财务数据获取:精准抓取基本面信息

财务数据是价值投资和基本面量化的核心,XTquant 支持资产负债表、利润表、现金流量表等 8 类核心报表,无需手动整理字段,利用xttrade获取详细数据。

核心函数与逻辑

· 数据下载:download_financial_data2(批量下载,支持回调进度)

· 数据获取:get_financial_data(从本地缓存读取,支持按报告期 / 披露期筛选)

· 核心参数:

o stock_list:标的代码列表(如 ["600519.SH", "000001.SZ"])

o table_list:报表类型(如 ["Balance", "Income", "CashFlow"],对应资产负债表、利润表、现金流量表)

o start_time/end_time:时间范围(格式 "YYYYMMDD")

优势

支持批量下载多标的多报表,数据字段标准化(如 "net_profit" 对应净利润),无需手动处理格式,下载后自动缓存,后续读取速度极快。

二、实时行情获取:毫秒级捕捉盘面变动

实时行情是日内交易、高频策略的基础,XTquant 支持单股订阅、全推行情两种模式,覆盖 Level1 分笔数据和五档盘口。

核心函数与逻辑

· 订阅方式:

o 单股订阅:subscribe_quote(适合少量标的,支持回调推送)

o 全推订阅:subscribe_whole_quote(适合全市场监控,效率更高)

· 数据获取:get_full_tick(获取订阅标的实时快照,含最新价、成交量、盘口数据)

· 核心参数:

o period:数据周期(实时行情用 "tick")

o callback:数据推送回调函数(异步接收实时数据)

注意事项

· 单股订阅数量建议不超过 50 个,多标的优先用全推模式

· 实时数据订阅后会自动缓存,无需重复下载

· 需先启动 QMT 客户端,确保与 XTquant 连接正常

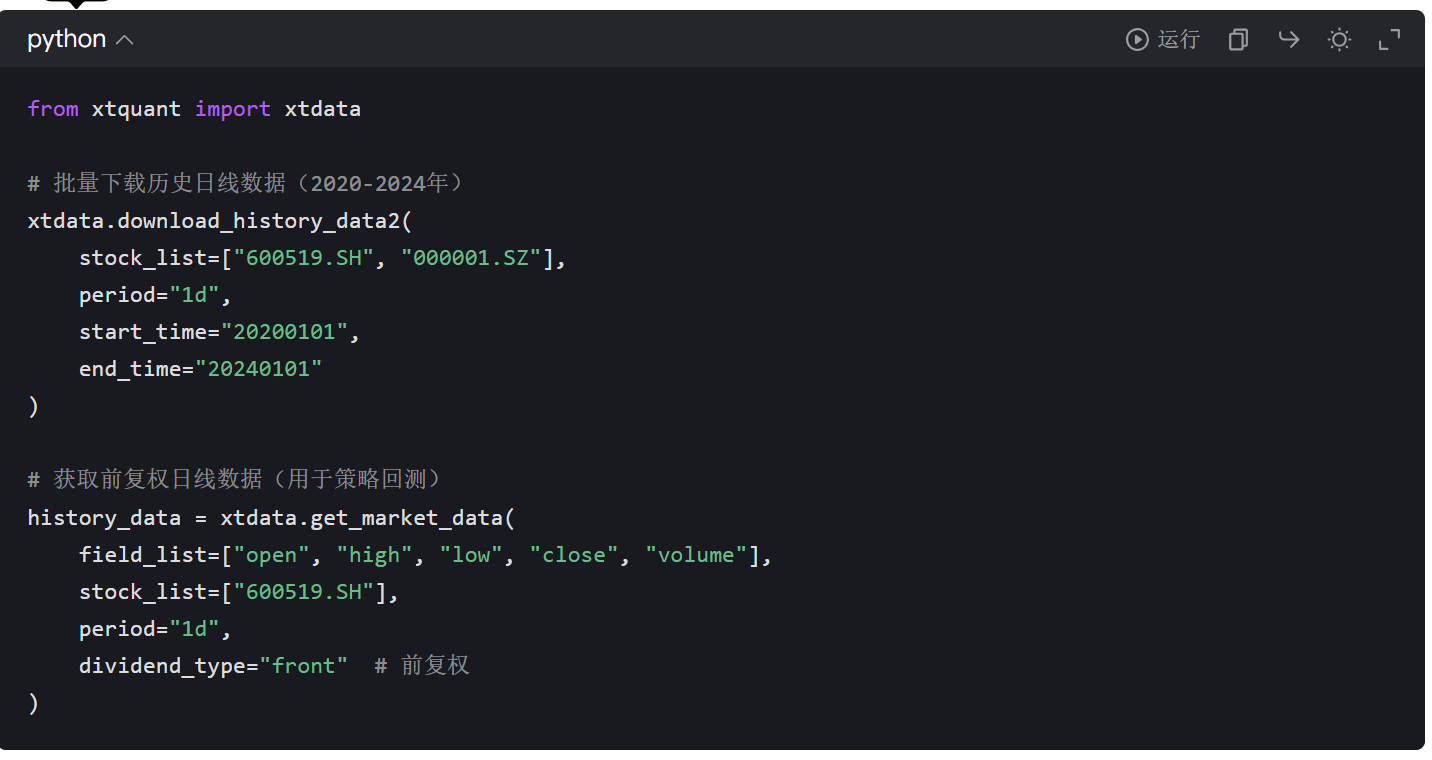

三、历史数据获取:支持多周期回测需求

历史行情数据是策略回测的基础,XTquant 支持 1 分钟、5 分钟、日线等多周期 K 线,以及分笔数据,支持复权计算(前复权、后复权),满足不同回测场景。

核心函数与逻辑

· 数据下载:download_history_data2(批量下载多标的多周期数据,支持增量更新)

· 数据获取:

o 从缓存读取:get_market_data(适合回测,支持复权)

o 从本地文件读取:get_local_data(适合批量导出,速度更快)

· 核心参数:

o period:周期("1d" 日线、"1m"1 分钟线、"tick" 分笔)

o dividend_type:复权方式("front" 前复权、"back" 后复权)

优势

· 支持增量下载,避免重复消耗流量

· 字段标准化(如 "volume" 对应成交量、"amount" 对应成交额)

· 支持自定义周期(如通过 resample 函数转换为 30 分钟线)

四、使用 XTquant 的关键注意事项

1. 依赖环境:必须先启动 QMT 客户端,XTquant 通过QMT 对接行情服务器,数据一致性与 QMT 同步

2. 订阅限制:单股订阅数量不超过 50,全推模式适合多标的监控

3. 数据缓存:下载的数据会缓存到本地(默认路径为 QMT 的 userdata_mini 文件夹),后续读取无需重复下载

4. 字段说明:官方文档提供完整的数据字典(如行情字段、财务字段含义),避免字段理解偏差

总结

XTquant 的核心优势在于 “简洁 全面”—— 无需关注底层数据传输,通过几个核心函数就能搞定量化交易所需的三类关键数据,且与 QMT 无缝衔接,数据质量有保障。无论是量化初学者搭建第一个回测策略,还是专业交易者开发实盘系统,XTquant 都能大幅降低数据获取的门槛。

如果需要进一步优化,比如字段汉化、数据导出 CSV、多策略数据共享,还可以基于官方接口扩展,但核心的数据获取逻辑,用上述函数就能轻松实现。

我司上市券商平台,可提供QMT/PTrade免费使用,低门槛免费提供QMT/PTade量化软件,费率优惠,有需要可评论或私信交流!

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。