【能化早评】委内瑞拉局势继续发酵,油价反弹

能化早评 | 2025年12月23日

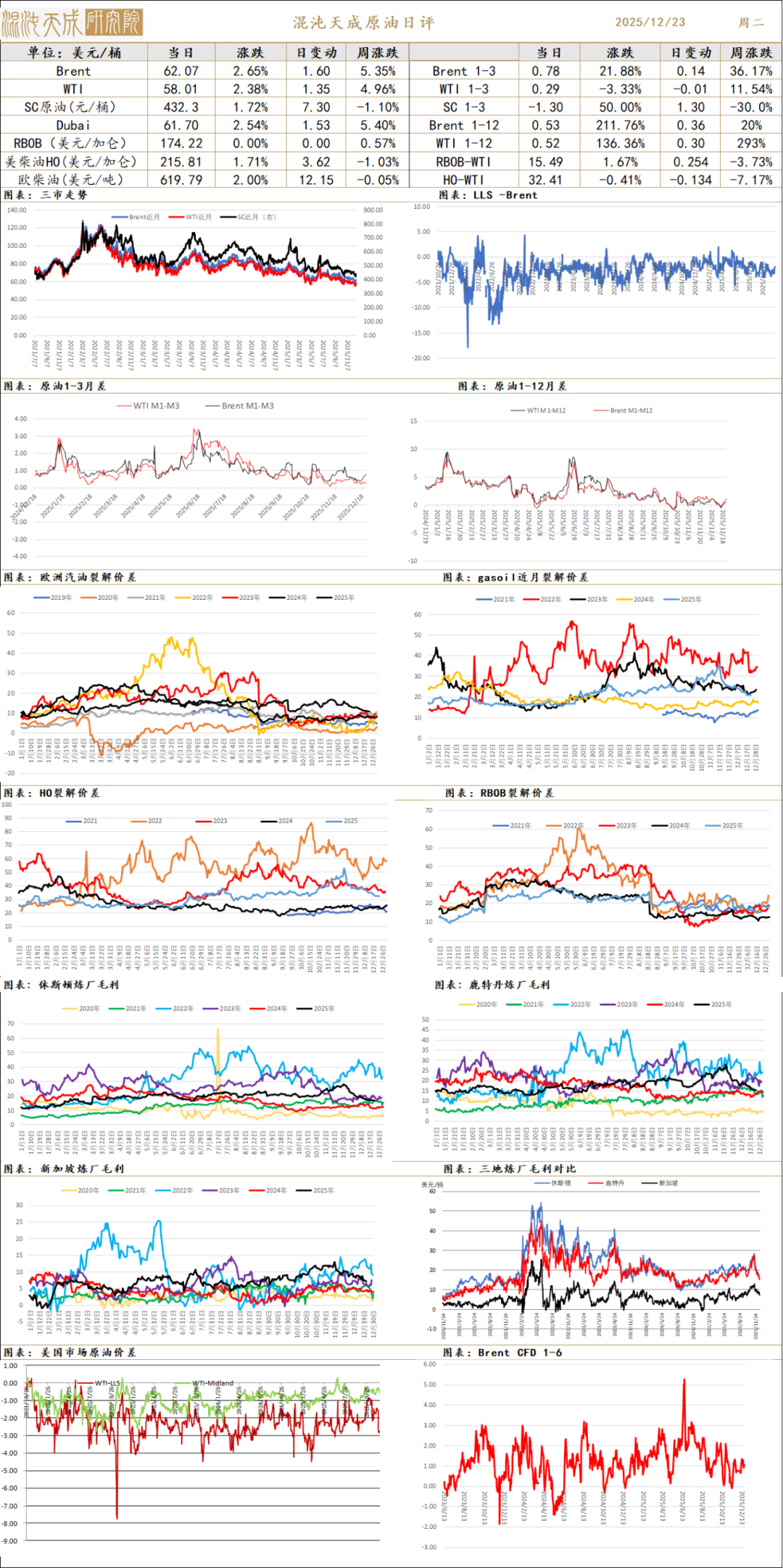

原油

供应端:欧美对俄罗斯原油的制裁被市场逐步消化,原油月差走平。美国仍在推动俄乌和谈,但在迈阿密的新一轮会谈并未取得突破。美国继续封锁委内瑞拉石油贸易并劫持油轮,特朗普讲话中再度对委内瑞拉发出军事威胁。OPEC 新一轮会议上延续了12月增产的计划,但成员国同意在明年1-3月暂停增产进行观察。不过即使暂停增产,原油的平衡表也已经偏向过剩。

需求:EIA数据显示美国汽油表需偏弱,美联储再度降息,美国就业消费数据显示当前经济仍然偏弱,但通胀降温使软着陆预期重新乐观。

库存价差:截至12月12日,EIA原油库存下降127万桶,汽油库存上涨481万桶/日,馏分油库存上涨171万桶/日。

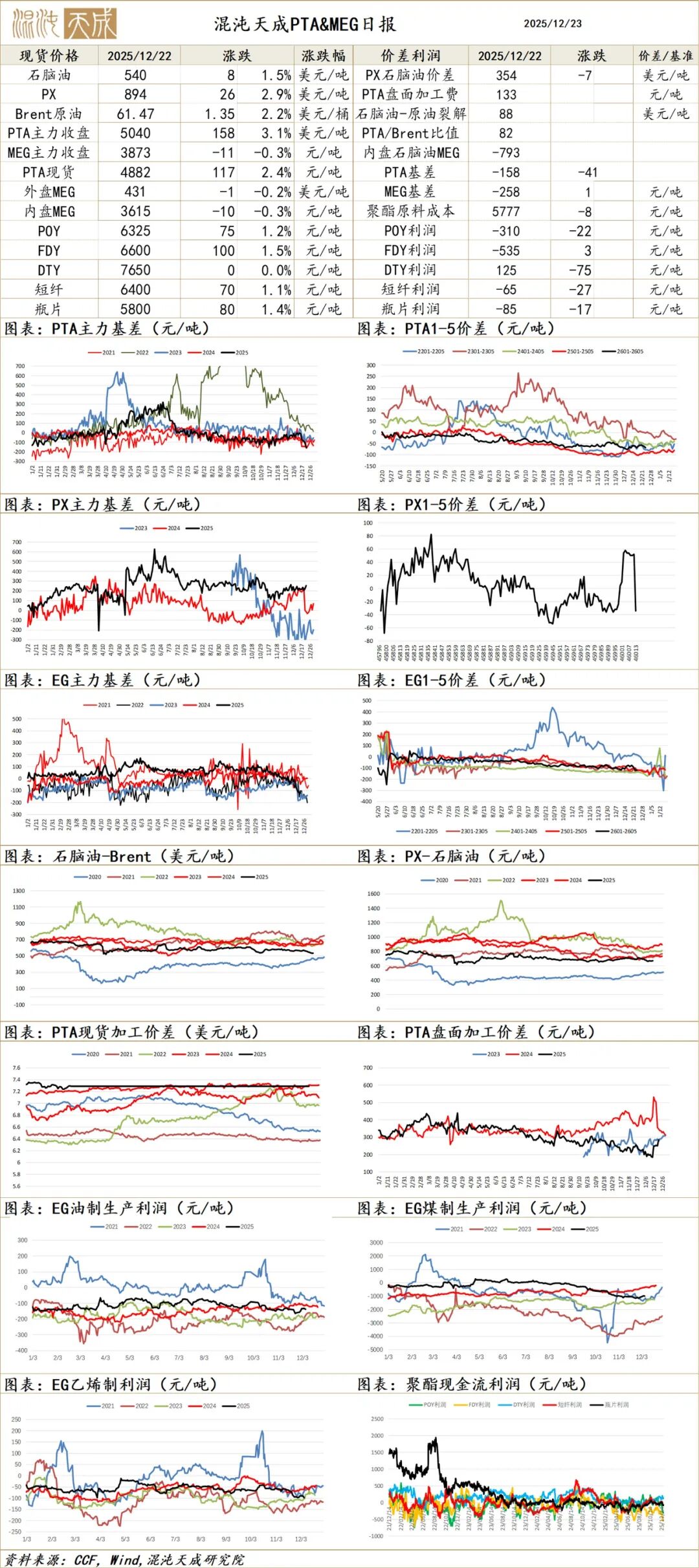

PTA逸盛宁波200万吨、英力士110万吨装置(合计占6.5%产能)将于本周按计划重启。传PXN纸货市场近期受逼仓封盘。

1、PX供需格局紧,明年上半年预期好。PX近两年无投产,缺供应弹性;在明年Q3新装置投产前格局紧,特别明年Q2检修季存硬缺口,预计库存将进入历史低位。短期格局:PX小幅累库,PTA自降开工至平衡,下游累库期,终端淡季;但聚酯开工偏高略超预期,预计能持续至1月;同时若PTA开工回升PX存提前进入去库预期。

2、板块资金配置行为。能化板块至明年上半年,基本面明确偏好的主要是PX,可以和基本面较差的烯烃、原油做对冲配置,存在较明显的对冲配置倾向(特别聚烯烃)。

3、成本走强。原油短期受地缘影响走强,中期仍偏空。

4、潜在反内卷预期。PTA及下游加工费低库存低,且存反内卷预期;但暂无推进,近期部分PTA检修装置重启。

结论:PX是供应紧弹性小、格局较好,存在板块配置潜力,低多持多观点;PTA及聚酯利润低主要为成本驱动。但近期供需上变化不明显,小幅利多PX利空PTA,倾向于主要是配置驱动先行。后续注意一是需求端淡季负反馈压力,板块估值虽低但PX利润高;二是原油下跌的风险。

供应端:隆众数据,截止12.19日,开工率62%(-0),煤头检修本周暂未扩大。煤头边际成本预计3300-3600元/吨。MEG随着10月裕龙90万吨投产后累库加速,且后续仍有持续投产,格局过剩明显。

需求端:截止12.19,聚酯开工率86.9%(-0),以目前库存加工费预计开工至1月仍偏高。终端纺织周度开工52%(-0.5%),终端订单、开工持续下降。

库存端:截至12月22日,隆众数据华东主港库存增至80万吨水平。

观点:新投产落地后,过剩估计加剧,累库加速,预计仍要靠深度亏损倒逼供应下降,因此边际成本区间波动,最低下边界在3300;目前跌至3600后开工有下降但仍过剩,偏弱震荡观点。

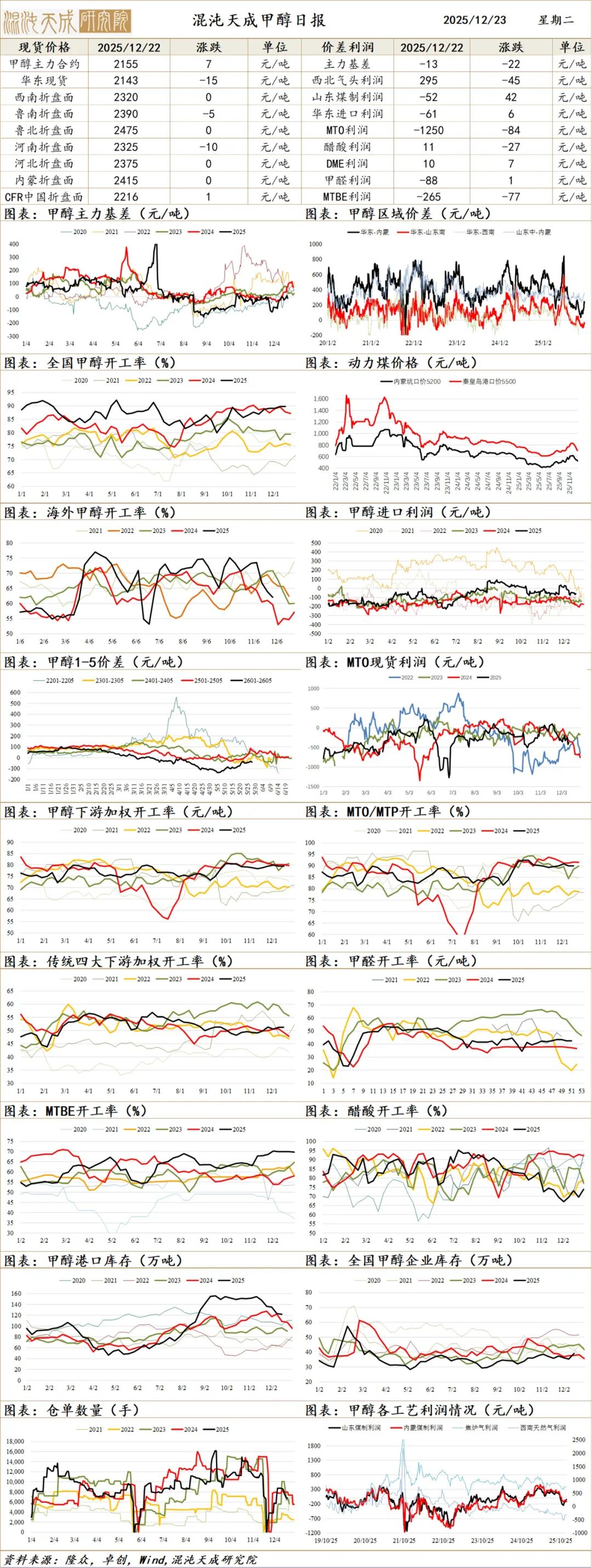

甲醇

甲醇:

传伊朗一套装置重启。

1、冬季供应扰动。一是海外伊朗缺气停车,引发国内进口大幅下降,通常影响5-6%供应量,持续3个月左右;当前检修可能已达1385万吨,预计影响5%左右供应,基本达往年正常水平。二是国内冬季气头检修,一般影响2%左右供应,持续1-2个月;近期仅有一套装置停车,预计12月开始陆续兑现停车。

2、需求下降空间有限,显性库存大幅下降。MTO利润中等预计开工持稳,宁波富德兑现检修,联泓新装置(增加甲醇需求约1.5%)传已投料;传统需求开工不及需求,但非烯烃总需求仍超预期。库存方面,到港和浮动仓仍在高位,但本周港口库存小降至122万吨,显性库存下降超预期【目前预计真实库存压力只是被延后】。

总结:海外第二轮停车可能开始兑现,甲醇预计能持续去库,低多持多为主,后续先关注去库兑现情况,再看年后伊朗停车时间是否超预期。05关注2100附近做多机会;反内卷对甲醇直接影响不大,主要看煤炭。

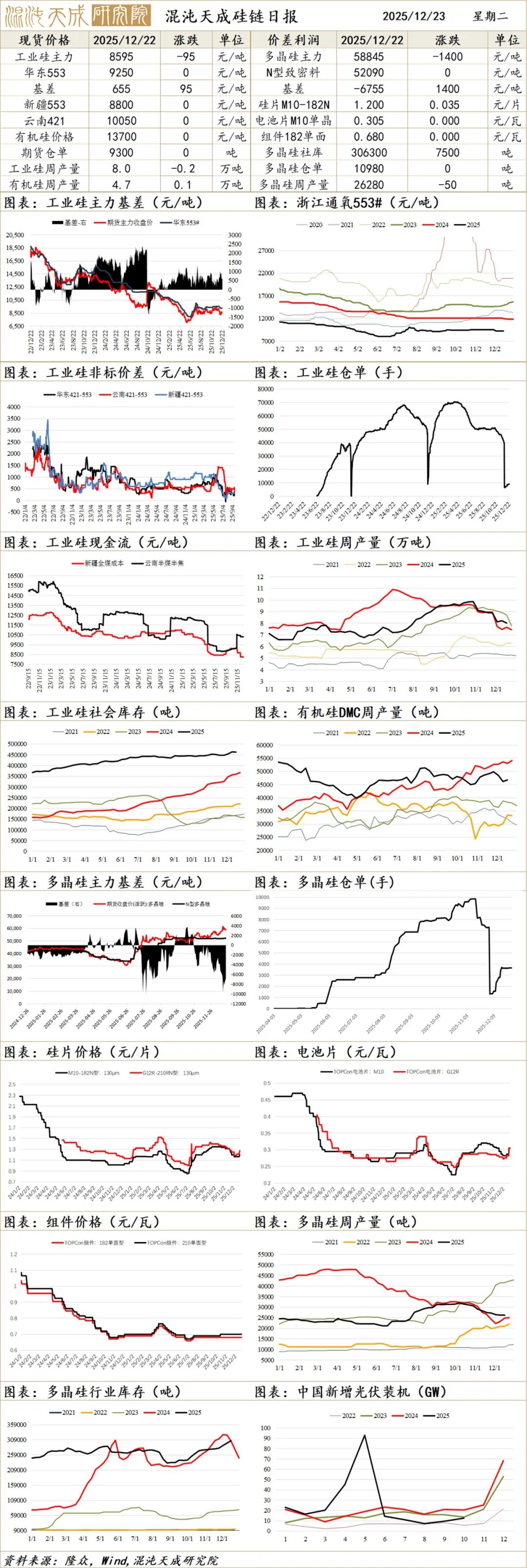

硅 链

1、成本支撑有崩塌预期。目前硅煤暂未大跌,受动力煤、焦煤持续大跌影响。以目前最低煤计算成本在8300-8800。动力煤仍未止跌,但国内反内卷预期再起,关注持续性。

2、供需边际改善,仍小幅累库。供应端西南基本降低历史低位,西北保持高位;近期传言消息:一是新疆环保,但实际影响有限;二是传合盛将预计月底大幅减产;三是传部分工厂将联合挺价。需求端12月乃至明年一季度仍有下降预期。

结论:本周反弹受成本驱动,基本面暂无变化。上周盘面以跌至最低煤炭成本计价,本周反内卷预期再起,焦煤大幅反弹;目前工业基本面驱动仍不强,关注供应扰动是否真实兑现。

周一传交易所把所有交割库厂库都扩容了不止一倍,并要求必须注册满。

1、仓单博弈仍强。交易所对01限仓提保、增注册品牌以应对逼仓。但目前仓单量少,同时现货方面工厂积极挺价,传主要为年底财报需求。近期广期所监管有加强预期。

2、反内卷驱动,收储公司落地。协会辟谣后,市场相信反内卷决心。平台公司已注,关注后续筹资、并购去产能推进情况,预计仍需要时间。至12月底仍有多个光伏会议,工厂挺价心态明显,市场情绪偏强。

3、光伏股票和期货联动效应暂不强。近期光伏板块企稳震荡。

4、现实弱供需、高库存,下游需求继续走弱。预计硅料12月仍小幅过剩。终端装机差不及预期,下游硅片、电池片、组件12月开工预计大幅下降14-16%;但下游价格本周上涨,特别电池片受白银成本大幅推涨,关注是否能向下传导,以及硅料Q1是否兑现继续大减产(6 6 8万吨)。

结论:多晶硅走强核心在仓单紧,另有收储推进、工厂挺价减量预期配合;至月底仍有多个光伏会议,预计盘面情绪偏多;但广期所监管有加强预期,历史上其他品种受此影响情绪大幅转弱,关注下周6万元关口博弈情况。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。