量化交易实战:A股冰山算法完全指南——从QMT实现到风险控制

一、什么是冰山算法?

想象一下,你要卖出1万股茅台——如果一口气全部挂单,市场会立刻察觉,价格可能瞬间下跌,让你亏掉不少钱。这就好比往平静的湖面扔一块巨石,必然会掀起巨大波澜。

冰山算法的智慧:只让你看到“冰山一角”

把1万股分成100次挂单,每次只挂100股。等这100股成交了,再挂下一个100股。如此循环,直到全部卖完。

为什么这样做更聪明?

减少冲击:小单不会明显影响市场价格

隐藏意图:没人知道你到底要卖多少

灵活调整:可以根据市场情况随时改变策略

它在QMT中如何工作?

# 简化的冰山算法逻辑示意 剩余数量 = 总委托量 while 剩余数量 > 0: 本次挂单量 = min(预设单笔上限, 剩余数量) 挂单(本次挂单量) 等待成交() 剩余数量 -= 已成交量 更新挂单策略() # 根据市场变化调整

二、冰山算法的核心逻辑

动态优化的数学智慧

假设你要交易总量为Q的股票:

每次只展示q的数量(q远小于Q)

算法自动计算最优的q值

平衡两个关键因素:

价格冲击成本 vs 等待机会成本 ↑ ↑ 立即成交可能推高价格 等太久可能错过好价格

可视化理解:冰山算法的执行过程

原始大单:███████████████████ (10,000股) ↓ 分批执行: 第1批:███ (200股) ← 市场只看到这个 第2批:███ (200股) 第3批:███ (200股) ... 第50批:███ (最后200股)

关键指标变化图:

剩余委托量:▁▂▃▄▅▆▆▅▄▃▂▁ (逐渐减少) 单笔挂单量:▃▃▃▃▃▃▂▂▂▁▁ (越往后单笔越小) 市场价格影响:▁▁▁▁▁▂▂▂▂▂ (影响被分散)

三、在A股,为什么冰山算法特别实用?

A股的独特生态

A股参与者结构: ┌─────────────────────┐ │ 散户:约60-70% │ ← 情绪驱动,波动大 │ 机构:30-40% │ ← 理性决策,用量化 └─────────────────────┘

四大特点让冰山算法大显身手:

1. 散户多,情绪波动大

现状:A股散户交易占比超60%

挑战:大单容易引发“羊群效应”

解法:冰山算法将大单隐身,避免惊动市场

2. 涨跌停限制下的智慧

# QMT中处理涨跌停的冰山逻辑 if 当前价 >= 涨停价 * 0.98: # 接近涨停 单笔上限 = 常规上限 * 0.5 # 减少单笔量 print("接近涨停板,启动保守模式")

3. T 1制度需要更谨慎

A股规则:今天买,明天才能卖

风险:买入后无法当日止损

冰山策略:分批建仓,留有余地

4. 信息战:隐藏就是力量

传统交易:我要买10万股 → 所有对手都看见了 冰山交易:我只展示2000股 → 对手不知道我的真实意图

四、在QMT中实现冰山算法

实战配置示例

# QMT冰山算法核心参数设置 冰山配置 = { "总委托量": 10000, # 要交易的总股数 "单笔上限": 200, # 每次最多挂多少 "最小展示": 100, # 最少展示多少股 "刷新频率": "3秒", # 多久检查一次 "最大等待": "30分钟", # 最长执行时间 "撤单阈值": "10秒", # 多久没成交就撤单重挂 } # 动态调整逻辑 def 调整挂单策略(剩余量, 市场深度): if 市场深度 < 1000: # 流动性差时 return 单笔上限 * 0.5 elif 剩余量 < 总委托量 * 0.2: # 最后阶段 return 单笔上限 * 0.3 else: return 单笔上限

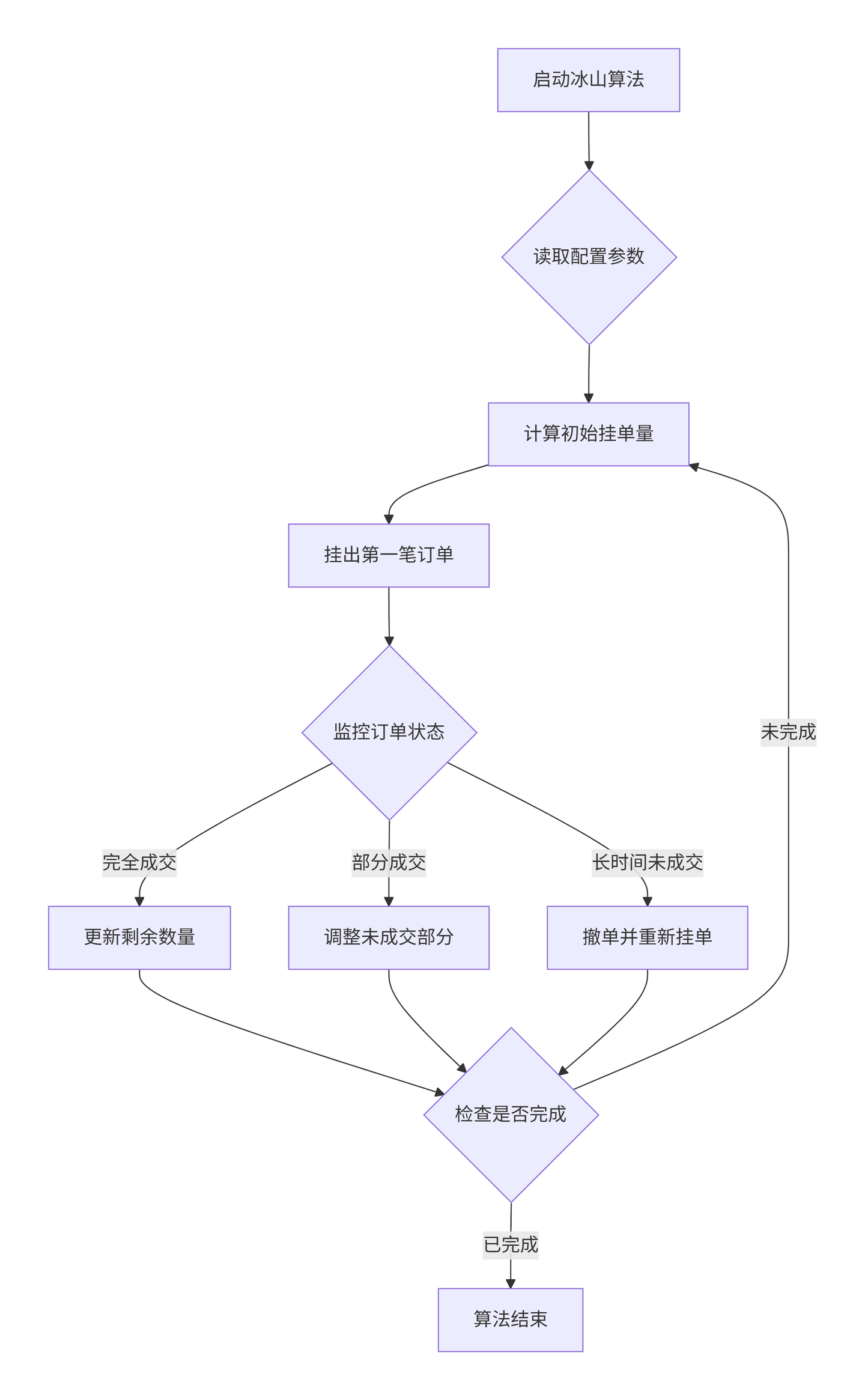

QMT执行流程图

完全成交部分成交长时间未成交未完成已完成启动冰山算法读取配置参数计算初始挂单量挂出第一笔订单监控订单状态更新剩余数量调整未成交部分撤单并重新挂单检查是否完成算法结束

风险管理设置

# QMT中的风险控制模块 止损条件 = { "最大亏损": "-2%", # 总亏损超过2%停止 "单笔超时": "120秒", # 单笔2分钟未成交 "市场异常": { "波动率": ">5%", # 波动过大暂停 "成交量": "<平均20%", # 流动性不足 "跳空": ">3%" # 价格跳空过大 } } def 检查风险状态(): if 当前亏损 >= 最大亏损: print("触发止损,停止算法") return False if 市场波动率 > 5%: print("市场波动过大,暂停执行") return False return True

五、A股实战技巧

不同场景的配置建议

避免常见陷阱

- 流动性陷阱

错误:在低流动性股票用大单量 正确:先检查分钟成交量,再决定单笔大小 - 过度优化

# 不要频繁调整参数 调整间隔 = "至少30分钟一次" # 给市场适应时间 - 忽视市场状态

if 是大盘暴跌日: 单笔上限 *= 0.3 # 极端行情要特别谨慎

六、未来展望

A股量化交易 的发展趋势

的发展趋势

2020-2023年:机构量化快速发展 2024年起:┌──────────────┐ │ 冰山等算法 │ → 成为标配 │ 从机构走向 │ │ 高净值投资者 │ └──────────────┘ 预计2025年:超过50%的大额交易使用算法执行

给你的实用建议

从小开始:先用模拟盘测试,熟悉QMT的冰山算法模块

记录日志:详细记录每次执行的成交价格、冲击成本

持续优化:根据A股特点调整参数,不要完全照搬海外策略

风险第一:设置严格的止损条件,保护本金安全

最后提醒:冰山算法是工具,不是摇钱树。它在A股的有效性建立在对市场特性的深刻理解上。建议先在QMT的模拟环境中充分测试,找到适合自己交易风格的参数配置,再投入实盘使用。

记住:好的算法执行,能让你的交易策略效果提升20-30%,这在长期复利中会产生巨大差异。

准备好用QMT开启你的智能化交易之旅了吗?先从理解这个“市场隐身术”开始吧!

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。