聚丙烯:短期或维持偏弱震荡后续关注旺季需求恢复

导语

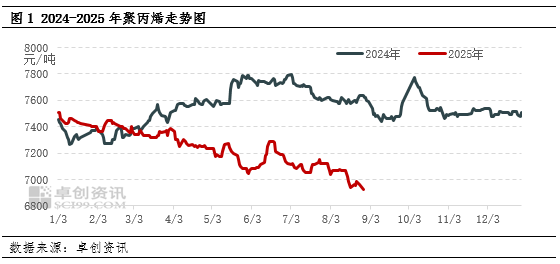

上周国内PP现货价格重心继续下滑,市场供强需弱仍是主导价格走势![]() 的主要因素。短期内缺乏利多支撑,预计PP市场或延续偏弱震荡走势。9月份来看,PP处于供应、需求同步增加的阶段,预计供应压力仍在,重点关注需求端改善对市场的支撑,以及宏观消息面对于市场的提振作用。

的主要因素。短期内缺乏利多支撑,预计PP市场或延续偏弱震荡走势。9月份来看,PP处于供应、需求同步增加的阶段,预计供应压力仍在,重点关注需求端改善对市场的支撑,以及宏观消息面对于市场的提振作用。

上周国内PP市场在上周微涨的基础上,再度转跌,价格重心继续走低。截至8月28日,国内华东聚丙烯拉丝周均价6925元/吨,环比上周同期6960元/吨下跌35元/吨,跌幅0.50%。上周PP价格重心继续下滑,核心原因还是在于PP供强需弱的格局难以扭转,市场库存流转流畅性差。周内持货方整体出货意愿较强,而下游工厂接货积极性不高,导致场内不断有低价出现,价格重心持续下移。

供应:产量体量持续增大 中间商库存轻压

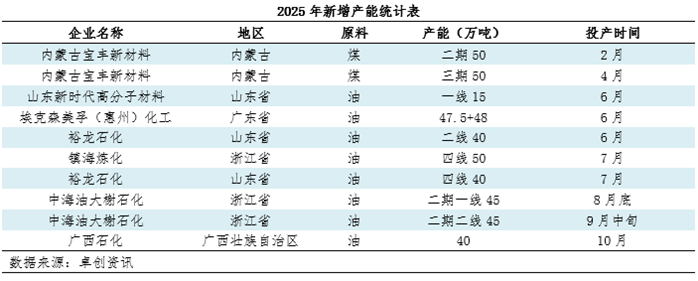

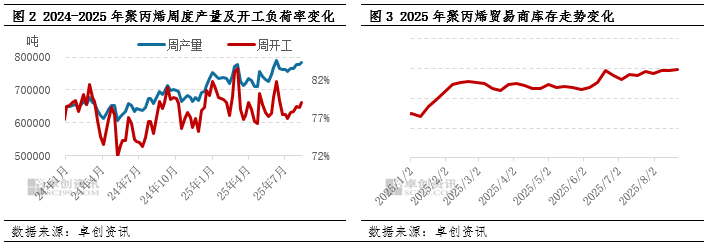

从供应端看,进入三季度后,PP市场供应较为充裕。一方面,PP检修装置减少;另一方面,二季度投放的内蒙古宝丰三期、山东时代高分子材料一线、埃克森美孚双线、裕龙石化二线等新增生产线产能正稳步释放,且7月镇海炼化四线、8月中海油大榭石化二期一线装置也已陆续投产,货源持续流入市场。尽管近期PP开工负荷率仍在77%上下小幅波动,但从图3可见,7月份以来PP周产量持续提升,月内平均周产量达到76.85万吨,到8月22日当周产量达到78.31万吨左右,均较二季度74.03万吨周均产量有明显提升。

库存作为供需博弈的直观结果与市场判断的重要指标,近期在中间贸易环节也凸显一定压力。今年以来,中上游企业在库存控制上较为谨慎,但7月至今,中间贸易环节的库存持续小幅增长,目前已处在年内相对高位。回溯来看,一季度因春节前预售充分,节后贸易商库存压力并不显著;二季度受益于装置季节性检修增加及出口支撑,中上游实现阶段性去库。但进入7月以来,生产端产量稳步增长的同时,国内需求步入淡季、出口也有所放缓,多重因素叠加下,贸易商库存稳步走高,在此背景下,持货商出货意愿增强,也令近期价格偏承压。

需求:整体改善力度有限 细分领域分化明显

8月下旬,PP主要下游领域需求回暖暂不显著。工厂整体订单改善力度有限,且各细分应用领域因终端市场需求及区域产业环境差异,呈现出明显的分化态势,尚未形成拉动PP整体需求提升的动力。

从主要下游领域来看,BOPP膜方面,多数膜厂反馈新增订单尚可,但下游经销商及终端客户提货节奏缓慢,导致成品库存持续累积,库存压力下,膜厂对开工负荷提升持保守态度,进而对PP原料的需求难以放量。塑编方面,区域分化明显。其中河南地区受本地及周边农产品、化肥、建材等包装刚需支撑,企业订单充足,开工负荷率处在相对高位,对原料采购稳定。但浙江、山东等传统产区受出口订单减少及国内建材需求疲软影响,订单不足且利润欠佳,部分企业转向河南等地区采购半成品,分流了对当地原料的采购。改性PP方面,家电方向受季节性需求逐步释放及部分企业为应对“双十一”等电商促销节点提前备货,带动需求出现回升迹象;但汽车方向需求仍疲软,调研显示,部分主打车用方向的改性PP企业订单依然欠佳,且企业对9月份市场需求信心不足,备货意愿仍较为谨慎。薄壁注塑及奶茶杯工厂受外卖及即时零售行业订单激增,整体需求良好,近期对薄壁、高熔指透明料需求依然可观。

总体来看,目前PP下游需求端仍呈现“整体力度不足、局部亮眼”的格局,尚未形成全局性的需求回暖态势。同时,部分领域对后市信心不足,市场观望情绪仍浓厚,制约PP需求整体复苏节奏。后期需重点关注9月“金九”传统需求旺季来临后,终端消费能否实现实质性改善,以及各细分领域需求分化格局是否会出现变化,这些因素将直接决定PP需求端对市场价格的支撑力度。

总结:短期或延续偏弱震荡 关注9月中旬以后需求改善对市场支撑

综合来看,短线内 PP 市场依然偏弱,预计价格或延续偏弱震荡走势。9月份PP 处于供需双增阶段,供应端预计延续小幅增量趋势,需求端关注下游订单实际改善情况,如果订单持续改善,9月中下旬市场或有望获支撑。另外,目前P 绝对价格重心偏低,市场对宏观消息相对敏感,关注9月国内宏观政策面以及海外降息,市场逢低补货或阶段性提振市场。

文|宁晓琴

温馨提示:投资有风险,选择需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。